I dati dell’Osservatorio SAIE, realizzato da Senaf su un panel di aziende di produzione, distribuzione e servizi per il settore delle costruzioni in occasione di SAIE – RIPARTI ITALIA, la fiera delle costruzioni in corso a BolognaFiere fino al 17 ottobre, restituiscono la fotografia di un comparto che ha sofferto la pandemia, ma che sta dando i primi segnali di fiducia per il futuro.

Il lockdown ha messo a dura prova la filiera edile ma le imprese del settore lavorano per costruire la ripresa solida e duratura.

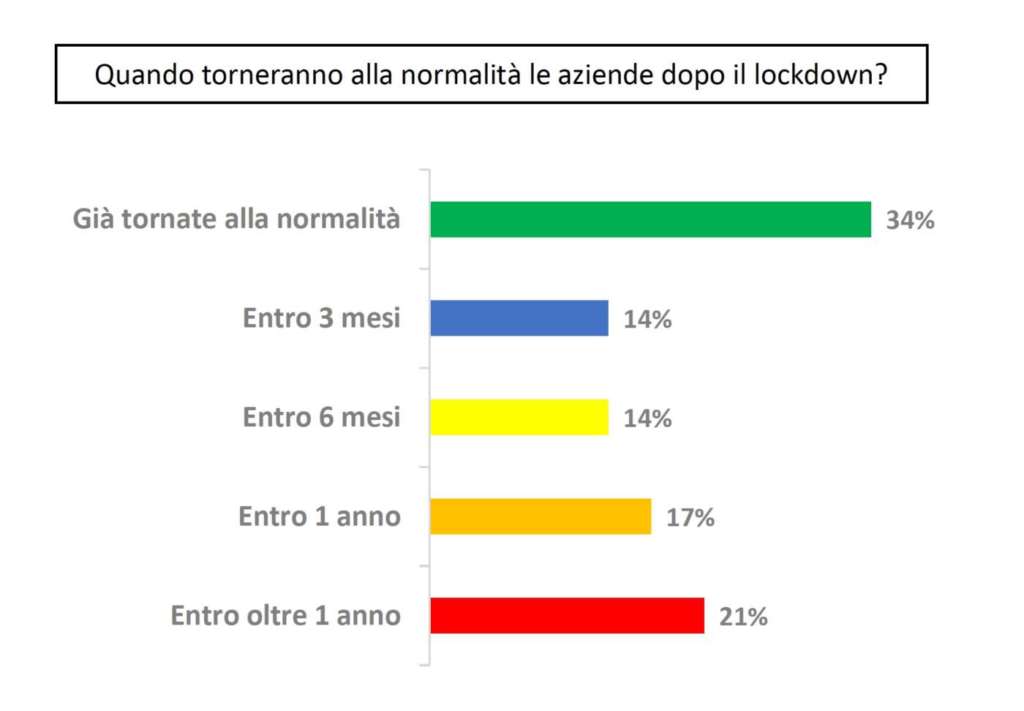

Il 34% delle imprese è, infatti, già tornato alla normalità e il 28% conta di farlo entro 6 mesi. Un dato importante, specialmente in considerazione dell’impatto negativo della pandemia sulle performance dell’86% delle imprese.

Osservatorio SAIE

L’indagine è stata condotta da GRS Research & Strategy su un campione di aziende italiane che si occupano di produzione, distribuzione e servizi per il settore edile utilizzando una metodologia mista CAWI (Computer Assisted Web Interviewing) e CATI (Computer Assisted Telephone Interviewing). Sono state raccolte 287 risposte, un campione casuale composto da aziende e professionisti statisticamente significativo, caratterizzato da una distribuzione territoriale allineata a quella dell’universo di partenza. L’indagine si è svolta nei mesi di luglio e agosto 2020.

Nel secondo trimestre del 2020, rispetto allo stesso periodo dell’anno precedente, il 62% delle aziende ha registrato un calo dei ricavi.

Ciononostante la fiducia delle imprese cresce quando si pensa al futuro, con il 55% degli intervistati che prevede un incremento nel giro d’affari del settore nei prossimi tre anni (solo l’11% pensa che possa esserci un peggioramento).

Anche l’indice di fiducia a livello generale delle imprese della filiera edile è positivo: per il 43% è alto, per il 48% si attesta su livelli medi e per il 9% è basso.

Per gli imprenditori non crolla la soddisfazione relativa all’attuale andamento della propria azienda: quasi sei aziende su dieci (58%) si dicono soddisfatte, il 31% lo è mediamente e solo il 7% non lo è affatto.

Anche il portafoglio ordini dà una certa tranquillità, con quasi tre quarti delle aziende (74%) che lo ritiene adeguato ai livelli di sostenibilità finanziaria. A mettere in dubbio la fiducia delle imprese sono specialmente alcuni fattori, tra cui spiccano la burocrazia/tempi giudiziari in caso di controversia (elemento “abbastanza” o “molto critico” per il 76% del campione), gli aspetti fiscali (62%), l’incertezza normativa (60%) e il costo della forza lavoro (29%).

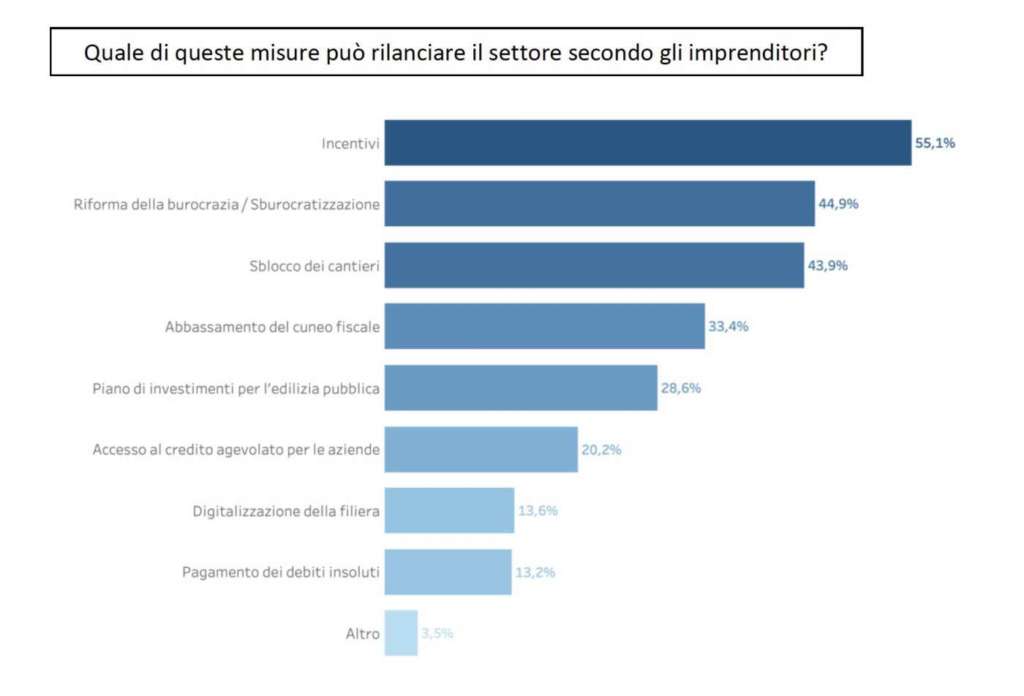

Tra le varie misure possibili per il rilancio del settore, le imprese indicano soprattutto gli incentivi governativi (55%), la riforma della burocrazia/sburocratizzazione (45%), lo sblocco dei cantieri (44%), l’abbassamento del cuneo fiscale (33%) e un piano di investimenti per l’edilizia pubblica (29%).

Nel rapporto con la Pubblica Amministrazione, il problema principale è l’iter burocratico (ritenuto “abbastanza” o “molto critico” dal 70%), seguito dalle competenze degli interlocutori (43%) e dall’accesso ai bandi (40%). Gli incentivi possono essere, dunque, fondamentali per la ripartenza. Tra questi, il bonus ristrutturazione è giudicato il più utile (il 59% delle imprese lo valuta positivamente), seguito dall’Ecobonus (58%), dal Decreto Rilancio 110% (56%).

Costruzioni, lavoro e digitalizzazione

Riguardo l'occupazione circa metà delle imprese (53%) prevede nuove assunzioni in questo periodo. Tra le figure più richieste spiccano gli operai, sia specializzati che non (17%), impiegati (14%) – marketing, amministrazione, commerciale, ecc. – e specialisti digital/BIM (4%). Nove aziende su dieci puntano poi sulla formazione interna, investendo nel 41% dei casi “fino a 10 ore”, nel 27% “da 11 a 20 ore”, nel 15% “da 21 a 30 ore”, nel 2% “da 31 a 40 ore” e nel 6% “oltre 40 ore”.

In questo quadro diventa fondamentale importanza la trasformazione digitale e l’innovazione: circa la metà degli imprenditori (46%) ritiene che la propria azienda si sia avviata “molto” o “abbastanza” verso la digitalizzazione in questi anni, mentre il 12% è rimasto fermo ai vecchi modelli. Ad investire in ricerca e innovazione sono in tutto il 76% delle imprese, con circa un’azienda su due (47%) che investe “tra l’1 e il 10% del fatturato”. Non mancano, inoltre, le aziende virtuose che investono “oltre il 40% del fatturato” (2%).

Il Covid-19 ha determinato, da una parte, un calo di circa il 43% negli investimenti tecnologici, dalla sicurezza al cloud, alla simulazione, alla produzione additiva, e, dall’altra, accelerato la corsa verso la digitalizzazione.

Il 54% degli intervistati ritiene che gli investimenti fatti in precedenza sulle nuove tecnologie si siano rivelati strumenti sufficienti per reagire alla crisi, per il 26% non è stato così ma non ci sono state ripercussioni, mentre il 10% è in procinto di attuare adesso un processo di digitalizzazione. Una piccola percentuale, il 6%, pensa di essersi fatta trovare impreparata, con un impatto negativo nel proprio business.

Il Covid-19 ha obbligato le imprese a misure straordinarie per far fronte all’emergenza. Tra tutti, ovviamente, la redazione di piani di sicurezza per ridurre i rischi di contagio (56%), lo smart/flex working (47%), l’incentivazione della formazione aziendale a distanza, oltre che l’investimento in nuove tecnologie (entrambe 19%).

Un altro trend sempre più vitale per il settore è quello della sostenibilità, ritenuta fondamentale nelle proprie scelte di sviluppo dei prodotti/servizi dall’87% delle imprese.

L’aspetto su cui gli imprenditori stanno investendo maggiormente è la riduzione dei consumi (53%), seguito dall’attenzione all’inquinamento e all’impatto ambientale (49%) e dall’ecosostenibilità dei prodotti (47%).

Export: ad esportare sono il 64% delle aziende – principalmente nel resto d’Europa (70%), Medio Oriente (18%) e Africa (15%) - e quasi una su dieci (il 9%) fattura all’estero oltre il 70% dei propri ricavi.

{kind=link}